news ニュース

-

FPが分析する!変額保険とは???

2026年2月24日

「変額保険」どんな保険かご存じでしょうか?

ちなみに「変額保険とは」キーワード検索すると次のように表示されます。

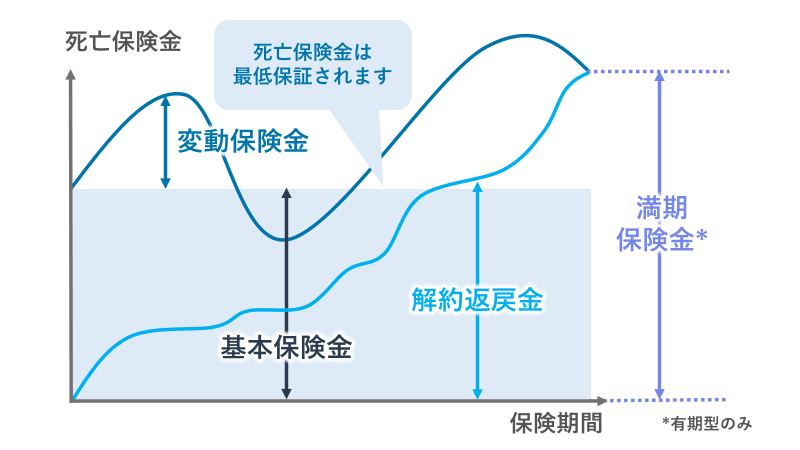

変額保険は、保険金や解約返戻金の額が運用実績に応じて変動する生命保険です。

基本的な仕組み

変額保険は、契約者が支払う保険料の一部を保険会社が株式や債券、投資信託等で運用し、その運用成果によって将来受け取る保険金や解約返戻金が増減する保険です。保険料の一部は契約維持や保障に必要な費用に充てられ、残りが「特別勘定(※以下投資信託と概ね同義)」で運用されます。運用実績が良ければ保険金は増え、悪ければ減る可能性がありますが、死亡保険金には最低保証が設定されている場合が多く、基本保険金は下回らない仕組みです。

主な種類

1.有期型変額保険:保険期間が10年や15年など一定で、期間満了時の満期保険金は運用実績に応じて変動します。死亡や高度障害時には死亡保険金が支払われます。

2.終身型変額保険:保障が一生涯続き、死亡保険金や解約返戻金が運用実績に応じて変動します。長期的な資産形成や相続対策に向いています。

3.変額個人年金保険:年金形式で受け取るタイプもあり、運用成果に応じて年金額が変動します。

メリット

〇資産運用効果:運用次第では定額保険より高い保険金や解約返戻金を受け取れる可能性があります。

〇インフレ対応:市場連動型のため、物価上昇に対する備えになります。

〇非課税効果:一定の条件下で、運用益が非課税となる場合があります。

〇最低保障:死亡保険金の最低保障がされている商品も多く、家族への保障も確保できます。

デメリット

●運用リスク:運用実績が悪い場合、満期保険金額や解約返戻金が想定よりも少なくなる可能性があります。

●複雑さ:運用や保険金の仕組みが複雑で、理解に時間がかかる場合があります。

●手数料や費用:保険料の一部が運用管理費や契約維持費に充てられるため、運用効率が下がることがあります。

向いている人

- 資産運用と生命保障を同時に考えたい人

- 長期的な資産形成や相続対策を検討している人

- 自分で投資運用を行うのが不安な人や、運用の手間を省きたい人

- 変額保険は、生命保険と資産運用を組み合わせた商品であり、リスクとリターンを理解したうえで加入することが重要です。

FP目線での変額保険のメリット・デメリット

ここまで一般的な「変額保険」の概要について調べてみました。

巷で「変額保険」を話題にされてるネット記事やYouTubeなどでも、賛否両論があり、それぞれの立場からメリット・デメリットについては論じられているようです。

そこで「変額保険」を取扱する代理店ならではのメリット・デメリットについて、ズバリ考察します。

変額保険のデメリット

▲変額保険はIDECOやNISAと比べ手数料(コスト)が高い

変額保険の保険料には死亡保障等の保険関係費が含まれていますので、当然単純なリターンは劣ります。シンプルに比較すると変額保険は不利という結論になります。

▲死亡や高度障害に備える保障機能に運用機能のコストがセットされており投資効率が悪い

自分で商品選んで積立できる方にとってはわざわざ変額保険(有期型や終身型)を選んで保障と資産形成をセットにする必要もなく、資産形成はiDeCoやNISAを使い、保障は掛捨てで設定しても良いでしょう。

変額保険のメリット

◎死亡保障と資産形成の両方のニーズがある方

iDeCoやNISAは証券会社から運用商品まで全て自己責任で選ぶ必要があります。一方で変額保険は代理店の担当者と一緒に保険会社から運用先(特別勘定)まで選定することが可能です。誰かに教えてもらいながら選びたいという人にとっては「相応のコスト」を払っている商品と言えます。

◎原則60歳まで払戻できないiDeCoとは異なり、投入された資金の流動性が高い

税制優遇と引き換えに流動性が劣るiDeCoに比べて、保険商品特有の機能(変動保険金の減額や契約者貸付)を活用することにより契約を維持したまま、利益の一部確定や一時的な資金確保により流動性を担保することができます。

◎これまでのパフォーマンス(運用成果)に30年を超える長期実績

30年を超える運用期間において素晴らしい成果をあげている商品や特別勘定もあります。当然将来の成果を約束するものではありませんが、商品選びの根拠のひとつになり得る実績といえるでしょう。

◎ネット証券よりも低コストの特別勘定

中身の特別勘定については手数料の安いインデックスファンドとアクティブファンドを選べるものがほとんどで、特にアクティブファンドについてはネット証券で購入できる商品よりも信託報酬が低いものもあります。

まとめ

自分でNISAや保険を設計し、運用もメンテナンスもできる人にとっては、確かに変額保険はややコストが高く見えるかもしれませんし、自分で全てできる方が保障と資産形成でパッケージされた商品を選ぶ必要もないでしょう。

変額保険には保障としての「保険料払込免除特則」があり、高度障害状態による保険料の払込免除や三大疾病への罹患(※一定の条件があります)によって払込免除される仕組みがあります。これは、将来病気等で大きく収入が減少した場合でも保険料の支払いは免除される一方で、保険会社による払込が継続されることにより必要な資産を形成することができるというメリットもあります。

そして、近年では介護保障や障害状態での生前給付が付帯できるものも開発されており、死亡保障だけでなく「生きている間の備え」としての機能も強化され、保障の面でもハイスペックな商品となってきています。資産形成と保障のバランス、そして自分に合った設計のあり方を丁寧に考えれば、変額保険は「選択肢のひとつ」として十分検討に値する商品だと言えるでしょう。

人生設計において変額保険を活用するためには、投資の基礎知識や自己の受容できる投資リスク及びリターンの把握、保障の機能やコストのことを吟味して商品選びを進めることが大切です。

変額保険のことや資産形成のための個別セミナーも随時開催しておりますので、興味のある方やはじめての資産形成に戸惑いを感じている方等、相談はいつでも無料で受付しております。